Multi-Asset-ETFs: eine Alternative zum Robo-Advisor?

Als Anleger muss man häufig abwägen, was einem wichtiger ist: Die Chance auf eine möglichst hohe Rendite oder maximale Sicherheit. Mischfonds versprechen beides. Sie decken gleich mehrere Anlageklassen ab, sind in ETF-Form verfügbar und werden häufig als der perfekte Risiko-Rendite-Kompromiss beworben. Doch ist die Rendite wirklich so gut wie versprochen? Wie Multi-Asset-ETFs funktionieren und warum du von manchen von ihnen lieber Abstand halten solltest.

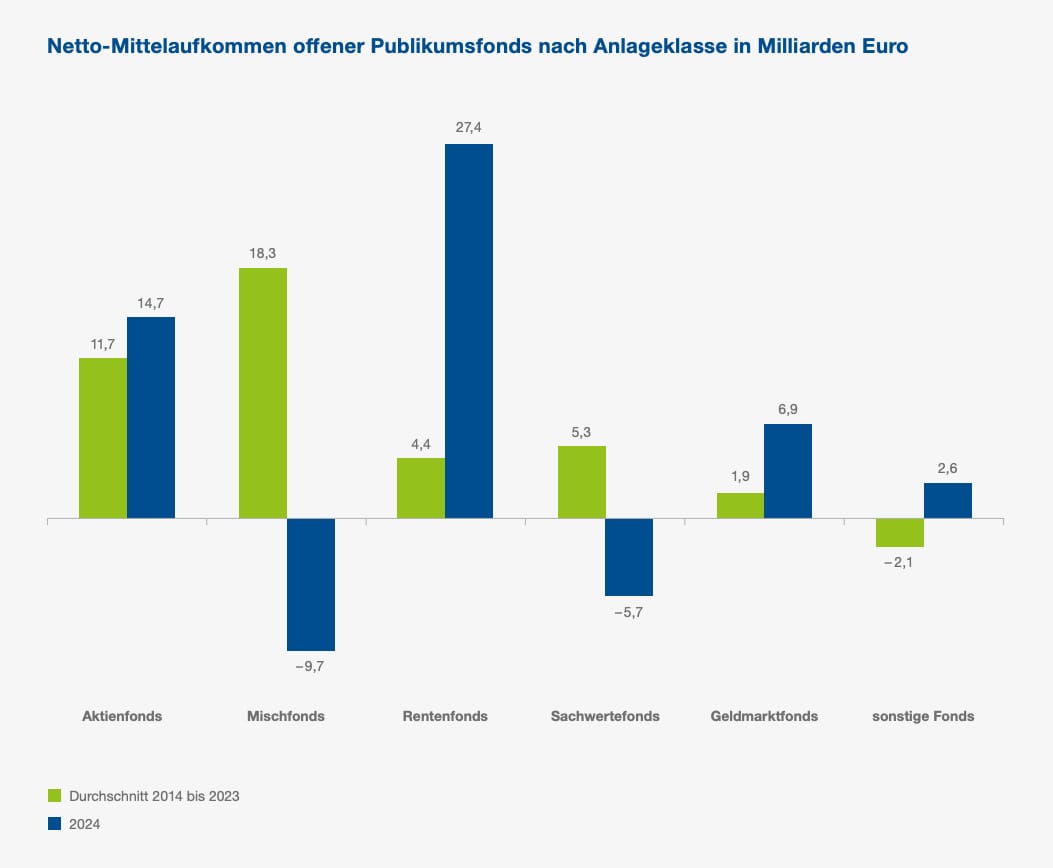

Rückgang 2024

Mischfonds sind bei deutschen Anlegern relativ beliebt: Laut des aktuellsten Berichts des Bundesverbands Investment und Asset Management belegen Multi-Asset-Fonds mit 362 Milliarden Euro Platz zwei der volumenstärksten Anlageklassen in Deutschland. Vor ihnen liegen reine Aktienfonds, auf den Plätzen dahinter folgen Renten- und Sachwertfonds. Allerdings zeigt die Auswertung, dass die Stellung der Mischfonds wackelt. Im Jahr 2024 hat die Asset-Klasse einen Nettomittelabfluss von 9,7 Milliarden Euro erlitten. Auch Sachwertfonds haben Kapital verloren. Anleger haben dafür vermehrt auf Renten-, Aktien- und Geldmarktfonds gesetzt.

Als Grund für den Rückgang sieht der BVI das gestiegene Zinsniveau. Dadurch sind Fonds, die in Anleihen mit kurzer Restlaufzeit und Unternehmensanleihen investieren, für Anleger attraktiver.

Was du über Multi-Asset ETFs wissen musst

Lange Zeit gab es Mischfonds nur bei der Bank und damit nur gegen Zahlung von Ausgabeaufschlag, hohen laufenden Gebühren und möglicherweise sogar Performancegebühren. Derlei Extrakosten kann man sich inzwischen sparen, denn viele große Fondsgesellschaften wie Blackrock, Vanguard und Amundi haben eigene Multi-Asset-ETFs auf den Markt gebracht und die Anlageklasse damit um einiges attraktiver gemacht. Inzwischen gibt es passiv verwaltete Mischfonds ohne aktives Management im Hintergrund, das eingreift, umschichtet oder auswählt. Das drückt die Kosten: Kostet ein aktiv verwalteter Mischfonds von der Bank schon mal gut und gerne 2% Gebühren im Jahr, sind es bei den Multi-Asset-ETFs um die 0,25%. Damit sind sie im Schnitt immer noch etwas teurer als ein viel gehandelter globaler Aktien-ETF (rund 0,05-0,02% TER), aber sehr viel günstiger als die aktiven Pendants.

Mischung ist festgelegt

Es gibt nicht den einen Multi-Asset-ETF auf dem Markt, die Produkte unterscheiden sich inhaltlich teilweise erheblich. Während manche Fonds nur aus Aktien und Staatsanleihen bestehen, umfassen andere vier oder fünf verschiedene Anlageklassen. Abweichungen gibt es auch beim Mischverhältnis: Einige ETFs investieren zu 80 oder 90% in eine einzige Anlageklasse und nur zu einem kleinen Teil in weitere Assets, andere gewichten die enthaltenen Anlageklassen mehr oder weniger gleich. Diese allgemeine Vermögensallokation steht bei passiv verwalteten ETFs von vornherein fest und kann in der Regel auch nicht mehr abgewandelt werden.

Bei sogenannten flexiblen Mischfonds, die aktiv verwaltet werden, ist das anders. Hier kann sich die Verteilung je nach Marktlage komplett verändern, wenn das Management eine Neu-Strukturierung für nötig hält.

Viele Multi-Asset-ETFs investieren das Geld der Anleger wiederum in andere ETFs, sodass sich manchmal ein paar Dutzend Fonds unter dem Dach von einem ETF versammeln. Damit die grobe prozentuale Mischung auch langfristig beibehalten wird, führt die Fondsgesellschaft einmal oder mehrmals im Jahr ein Rebalancing durch. So wird vermieden, dass ein Asset irgendwann überhandnimmt, weil die Kurse zuletzt gestiegen sind, oder ein anderes untergeht, weil sie gefallen sind.

Offensiv oder lieber defensiv?

Wie viel Platz eine Assetklasse in einem Multi-Asset-ETF bekommt, hat großen Einfluss auf die Rendite. Je mehr Geld in risikoarmen Wertpapieren steckt, desto geringer ist schließlich auch die Renditeerwartung. Haben dagegen Aktien, Rohstoffe oder andere risikoreichere Anlageklassen die Überhand, ist – zumindest theoretisch – mehr Rendite möglich.

Einige Fondsanbieter geben ihren ETFs deswegen Titel wie „Conservative“ oder „Defensiv“ und meinen damit so viel wie „sicher“. Dann stecken beispielsweise zu 80% Anleihen von Unternehmen oder Staaten mit hoher Bonität in dem Fonds. Andere Produkte heißen „Growth“ oder werden als „offensiv“ bezeichnet, was auf eine risikoreichere Allokation hindeuten soll. Der Anbieter Vanguard etwa bietet unter dem Namen Vanguard LifeStrategy vier Multi-Asset-ETFs mit verschiedenen Risikoprofilen an. Während die „konservative“ Variante zu 80% in Anleihen investiert, sind es bei der risikoreichsten Version nur 20%. Der Rest fließt in globale Aktien.

| Name | TER | Ausschüttung | Fondsvolumen |

|---|---|---|---|

ISIN IE000GOJO2A3 | 0,17 % | 316,39 Mio. € | |

ISIN IE0008T6IUX0 | 0,17 % | 316,39 Mio. € | |

ISIN IE000NRGX9M3 | 0,12 % | 156,32 Mio. € | |

ISIN IE000QUOSE01 | 0,12 % | 156,32 Mio. € | |

ISIN IE0001VXZTV7 | 0,19 % | 107,85 Mio. € | |

ISIN IE000KPJJWM6 | 0,19 % | 107,85 Mio. € | |

ISIN IE00BNG8L278 | 0,24 % | 1,47 Mrd. € | |

ISIN IE00BNG8L385 | 0,24 % | 1,47 Mrd. € | |

ISIN IE00BNDS1P30 | 0,15 % | 1,44 Mrd. € | |

ISIN IE00BNDS1Q47 | 0,15 % | 1,44 Mrd. € |

Quelle: finanzfluss.de/informer/etf/suche/

Multi-Asset ist nicht automatisch diversifiziert

Bei einem Mix aus vielen verschiedenen Anlageklassen könnte man als Anleger von einem höchst diversifizierten Fonds ausgehen. Doch das ist längst nicht immer der Fall. Ein ziemlich gutes Beispiel dafür ist der Multi-Asset Growth Allocation ETF von Van Eck. Er setzt sich konkret aus vier verschiedenen Indizes zusammen: dem Solactive Sustainable World Equity Index (60%), dem iBoxx SD-KPI EUR Liquid Corporates Index (15%), dem Markit iBoxx EUR Liquid Sovereign Diversified 1-10 Index (15%) und dem GPR Global 100 Index (10%). Das klingt nach einer breiten Mischung, doch stecken in einigen dieser Indizes nur ein paar Dutzend Positionen. Insgesamt stecken 240 Assets in dem Misch-ETF. Das ist nicht wenig, aber eben auch keine allzu breite Diversifikation, verglichen mit einem globalen Aktienfonds. In einem ETF auf den MSCI ACWI etwa stecken um die 2.500 Einzelpositionen, im FTSE All World sogar rund 4.300.

Möchte man als Anleger in erster Linie die Sicherheit erhöhen, ist ein Multi-Asset-ETF also nicht zwangsläufig die beste Wahl. Es stimmt zwar, dass auch durch die Mischung mehrerer Anlageklassen das Risiko gestreut wird. Vor allem, wenn es sich dabei um nicht korrelierte Assets handelt, deren Kurse sich in Krisenzeiten in gegensätzliche Richtungen bewegen können. Geht es am Aktienmarkt nach unten, steigen zum Beispiel häufig Edelmetalle wie Gold im Wert. Das kann die Verluste in schlechten Zeiten abfedern. Genügend einzelne Positionen sollten dennoch enthalten sein, denn auch das ist Voraussetzung für eine gute Risikostreuung.

Themen- und Nachhaltigkeitsfonds

Ebenso wenig sollten sich Käufer von Multi-Asset-Fonds darauf verlassen, dass die Mischung besonders ausgewogen ist. Einige ETFs konzentrieren sich ganz bewusst nur auf eine Branche oder einen Sektor. Einer davon ist der SPDR Morningstar Multi-Asset Global Infrastructure UCITS ETF, der auf dem gleichnamigen Morningstar Global Multi-Asset Infrastructure Index basiert. Über Aktien und Anleihen bildet der ETF die Wertentwicklung des globalen Infrastrukturmarktes ab, also etwa Versorgungs- und Transportunternehmen, Kommunikations- und Energieunternehmen. Mit 2.580 Positionen stecken zwar ziemlich viele einzelne Anleihe- und Aktientitel in dem ETF, der Fokus auf Infrastruktur macht ihn dennoch etwas einseitig.

Multi-Asset-ETFs sind deutlich kleiner

Die Palette an Multi-Asset-ETFs ist lange nicht so breit wie im Bereich der globalen Aktienfonds. Viele Misch-ETFs wurden erst nach der Finanzkrise ab dem Jahr 2010 aufgesetzt. Was das Fondsvolumen angeht, können viele Multi-Asset-ETFs heute aber mit beliebten Welt-ETFs mithalten. Sie verwalten mittlerweile oft dreistellige Millionenbeträge. Der Vanguard LifeStrategy 80% Equity ETF hat ein Fondsvolumen von mehr als einer Milliarde.

Mischfonds-ETFs können das Risiko reduzieren – und die Rendite

Die Renditechancen von Mischfonds sind weder pauschal besser noch pauschal schlechter als die reiner Aktienfonds. Weil Mischfonds sich in ihrer Zusammensetzung so stark unterscheiden, sind ein direkter Vergleich der Renditen oder eine pauschale Einordnung der Performance schwierig.

Fakt ist aber: Die meisten Multi-Asset-ETFs beinhalten festverzinsliche Wertpapiere wie Anleihen. Und so gering ihr Anteil auch sein mag, er genügt, um die Renditechancen des ETF zu verschlechtern. Wer nur ein Viertel des eigenen Geldes in den Aktienmarkt investiert, wird auch dessen Höhen und Tiefen nur teilweise im Gesamtportfolio zu spüren bekommen. Das mag in unsicheren Krisenzeiten von Vorteil sein, bedeutet in Boom-Zeiten aber, dass der Aufschwung nicht vollständig mitgenommen wird.

Trotzdem kann ein Multi-Asset-ETF in einem Zeitraum natürlich auch besser abschneiden als ein reiner Aktien-ETF. Zum Beispiel, wenn sich der Mischfonds auf einen bestimmten Themenbereich beschränkt und vor allem in risikoreiche Papiere investiert. In dem Fall sind höhere Renditen zwar möglich, aber längst nicht garantiert – und sehr wahrscheinlich auch nicht von Dauer.

Die meisten Multi-Asset-Fonds sind allerdings darauf ausgerichtet, über vergleichsweise sichere Anlagen die Schwankungen im Portfolio zu reduzieren. Dadurch sind höhere Renditechancen als mit reinen Aktienfonds gar nicht vorgesehen.

Je wilder die Mischung, desto höher die Steuern

Auch steuerlich können Multi-Asset-ETFs dafür sorgen, dass beim Anleger weniger Gewinn ankommt. Denn liegt die Aktienquote unter 50%, können Investoren nur teilweise oder gar nicht von den Steuererleichterungen für Aktienfonds profitieren. Besteht ein Fonds mehr als zur Hälfte aus Aktien, greift die sogenannte Teilfreistellung. 30% des zu versteuernden Gewinns kann damit steuerfrei einbehalten werden. Liegt die Aktienquote nur bei 25%, sind es immerhin noch 15%, bei einer Quote darunter entfällt das Recht auf Teilfreistellung.

Für viele sind Multi-Asset-ETFs eine gute Alternative

Von Multi-Asset-ETFs versprechen sich viele Anleger weniger Risiko als von einem reinen Aktienfonds, ohne Abstriche bei der Rendite machen zu müssen. Außerdem nimmt ein Multi-Asset-ETF Anlegern die Arbeit ab, ein Portfolio selbst zusammenstellen und rebalancen zu müssen – wie ein Robo-Advisor, nur eben günstiger. Die zusätzliche Sicherheit entsteht vor allem durch den Effekt, dass Anlageklassen, die sich oft unabhängig voneinander bewegen, also nicht miteinander korrelieren, gegenseitige Verluste auffangen. Dafür gibt es allerdings keine Garantie. Der Goldkurs hat sich 2026 zeitweise parallel zum Aktienmarkt negativ entwickelt. Um das Risiko tatsächlich zu reduzieren, müssen auch vergleichsweise sichere Assets in dem Fonds stecken, also etwa Bundesanleihen, deren Ausfall nahezu ausgeschlossen ist. Das drückt, im Gegensatz zu reinen Aktien-ETFs langfristig die Rendite. Multi-Asset-Fonds sind also nicht das Non-Plus-Ultra-Produkt, als das sie gern beworben werden, können sich aber dennoch lohnen. Schließlich gibt es genügend Anleger, die sich mehr Sicherheit und weniger Auf und Ab in ihrem Portfolio wünschen. Für sie können Mischfonds mit einem Anteil an „sicheren“ Assets eine Alternative zu reinen Aktienfonds sein. Der Vorteil dabei: Anleger müssen sich nicht selbst darum kümmern, ihr Vermögen in einen risikofreien und risikobehafteten Teil aufzuteilen, die Mischung regelmäßig zu überprüfen und zu rebalancen.

Multi-Asset-ETFs im Überblick

In dieser Tabelle findest du alle Multi-Asset-ETFs, die in Deutschland handelbar sind:

| Name | TER | Ausschüttung | Fondsvolumen |

|---|---|---|---|

ISIN DE0006289465 | 0,16 % | 209,34 Mio. € | |

ISIN FR0014015L67 | 0,00 % | < 1 Mio. € | |

ISIN CH0548689600 | 2,00 % | 2,84 Mio. € | |

ISIN GB00BQ991Q22 | 1,49 % | < 1 Mio. € | |

ISIN GB00BRBV3124 | 0,90 % | < 1 Mio. € | |

ISIN GB00BRBMZ190 | 1,49 % | < 1 Mio. € | |

ISIN GB00BRC6JM96 | 2,50 % | 2,15 Mio. € | |

ISIN GB00BS2BDN04 | 1,90 % | 2,88 Mio. € | |

ISIN GB00BPDX1969 | 1,90 % | < 1 Mio. € | |

ISIN CH1135202120 | 2,50 % | 3,19 Mio. € | |

ISIN CH1146882316 | 2,50 % | 4,08 Mio. € | |

ISIN CH1396281391 | 2,50 % | < 1 Mio. € | |

ISIN CH1304867463 | 2,50 % | < 1 Mio. € | |

ISIN CH1480821375 | 2,50 % | < 1 Mio. € | |

ISIN CH1135202088 | 2,50 % | 10 Mio. € | |

ISIN CH0496454155 | 2,50 % | 10,83 Mio. € | |

ISIN CH0475552201 | 2,50 % | 5,06 Mio. € | |

ISIN CH1199067674 | 0,10 % | 380,16 Mio. € | |

ISIN CH0454664001 | 1,49 % | 505,06 Mio. € | |

ISIN CH0496484640 | 0,49 % | 28,4 Mio. € | |

ISIN CH1146882308 | 0,65 % | 42,37 Mio. € | |

ISIN CH1495416971 | 2,50 % | 2,17 Mio. € | |

ISIN CH0475986318 | 2,50 % | 14,83 Mio. € | |

ISIN CH1102728750 | 2,50 % | 24,4 Mio. € | |

ISIN CH1326116832 | 2,50 % | < 1 Mio. € | |

ISIN CH1100083471 | 2,50 % | 14,35 Mio. € | |

ISIN CH1443364232 | 2,50 % | 34,41 Mio. € | |

ISIN CH1135202179 | 0,49 % | 29,91 Mio. € | |

ISIN CH1135202161 | 2,50 % | 14,67 Mio. € | |

ISIN CH0445689208 | 0,99 % | 124,11 Mio. € |

ETP Logo")

Quelle: finanzfluss.de/informer/etf/suche/

👉